住宅を購(gòu)入する際に多くの方が頭を悩ます問題のひとつとして、住宅ローンと投資のバランスをどのように取るかという問題があります。このコラムでは、ファイナンシャルプランナーである私が実際に遭遇したケーススタディをご紹介し、住宅ローンと投資のバランスの決定において重要なポイントを解説します。

今回のケーススタディご家族の情報(bào)

プロフィール

夫(38歳?會(huì)社員)、妻(36歳?會(huì)社員)、長(zhǎng)男(5歳)、次男(3歳)

主な相談內(nèi)容

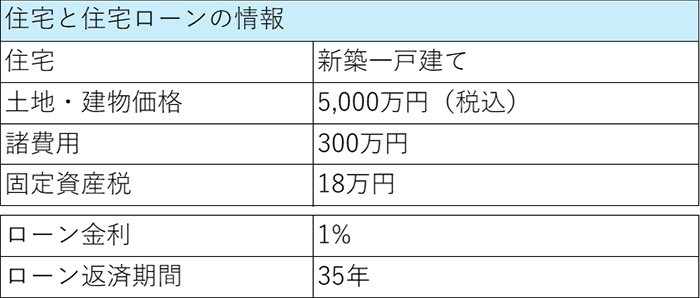

相談?wù)撙夏陞Ш嫌?jì)920萬(wàn)円のご夫妻で、子どもが2人います。相談?wù)撙?,000萬(wàn)円の住宅ローンを検討しており、ローンの金額が適正かどうか、また、頭金をどうするかお悩みでした。幸いなことに、相談?wù)撙?,000萬(wàn)円を頭金としてすでに用意しており、この資金を全て頭金とした方がいいのか、もしくは投資などの資産運(yùn)用として活用し、その場(chǎng)合どのように活用すればよいかが主な相談內(nèi)容でした。

ライフプランの作成

まず、ライフプランを作成し、家計(jì)の収入と支出、將來(lái)の希望や目標(biāo)、リスク許容度などを詳細(xì)に分析しました。このプロセスを通じて、相談?wù)撙瑮视懁丹欷皮い?,000萬(wàn)円の住宅ローンが相談?wù)撙谓U済狀況に適合していることを確認(rèn)しました。

頭金として用意した1,000萬(wàn)円の使用方法

次に、頭金として用意した1,000萬(wàn)円の使用方法についての相談がありました。

- 1,000萬(wàn)円を全額住宅ローンに入れる方法

- 一部を投資に回す方法

このケーススタディでは、NISAを利用した投資が検討されました。NISAは稅制上のメリットがあり、適切な投資戦略を採(cǎi)用すれば長(zhǎng)期的な資産形成に役立ちます。一方、住宅ローンの頭金を増やすことにより、將來(lái)的な金利リスクを低減し、総支払額を減らすことが可能です。

上記の通り、二つの選択肢が考えられたので、

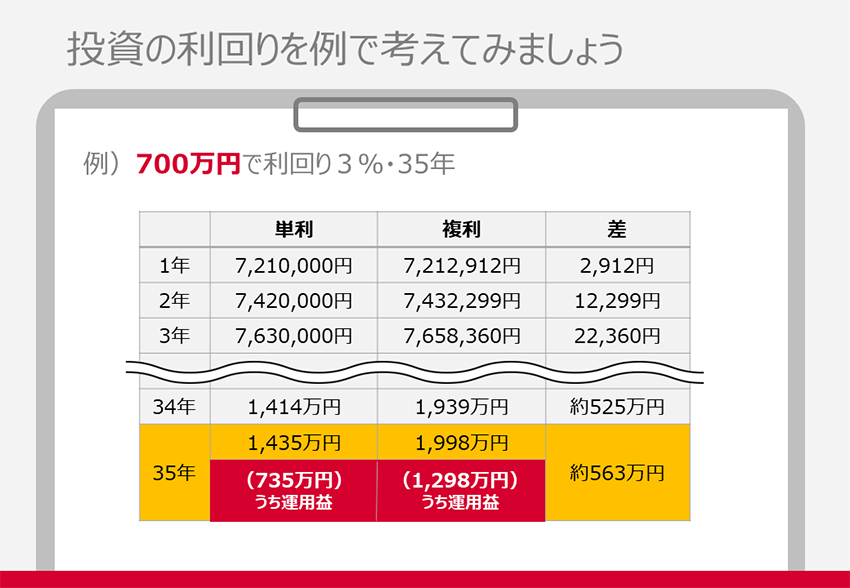

- (1)700萬(wàn)円を頭金として住宅ローンに入れ、総支払額を減らした場(chǎng)合(4,300萬(wàn)円の借り入れ)

- (2)用意していた1,000萬(wàn)円から諸費(fèi)用分300萬(wàn)円を支払い、殘りの700萬(wàn)円はNISAを利用し資産運(yùn)用をした場(chǎng)合(5,000萬(wàn)円の借り入れ)

としてそれぞれのシミュレーションを比較することにしました。

実際に使用したシナリオ

シミュレーションと相談?wù)撙螞Q定

さまざまなシミュレーションを行い、それぞれの選択肢のメリットとデメリットを相談?wù)撙颂崾兢筏蓼筏俊W罱K的に、相談?wù)撙项^金を少なめにして、NISAを利用した投資を行う選択をしました。また、この際の資産運(yùn)用のシミュレーションは過去の投資信託や債券といったさまざまな金融商品の推移を見て利回り1%だった場(chǎng)合、3%だった場(chǎng)合、5%だった場(chǎng)合と複數(shù)のパターンを用意してご提示しました。

今回の例は3%のものをご紹介しています。その上で住宅ローンの差額と資産運(yùn)用で生まれる利益を比較しながら、どのような選択をするのが良いのかを相談?wù)撙纫痪wに考えました。

ファイナンシャルプランナーとしてのアプローチ

このケーススタディでは、相談?wù)撙摔趣盲皮嗓畏椒à激い蚺袛啶工毪韦吮匾是閳?bào)提供が重要でした。また、投資にはリスクもあるため全ての相談?wù)撙附鉀Q策を選ぶ訳ではありません。したがって、ファイナンシャルプランナーとしては、相談?wù)撙违楗ぅ榨抓楗蟆ⅴ辚攻S容度、將來(lái)の目標(biāo)に応じて、最適なアドバイスを提供することが求められます。

住宅ローンと投資のバランスの決定は、多くのご家庭にとって重要なものです。ファイナンシャルプランナーとしての役割は、単に情報(bào)を提供することだけでなく、相談?wù)撙孕扭虺证盲七m切な決定を下せるようにサポートすることにあります。このケーススタディでは、適切なファイナンシャルプランニングによって、相談?wù)撙诉mした決定を下していただくための選択肢をご提供しました。

シミュレーションのまとめ

今回のケーススタディの住宅ローンと投資のシミュレーション

期間設(shè)定

35年の長(zhǎng)期間にわたるシミュレーションを行いました。これは住宅ローンの一般的な返済期間と、投資の長(zhǎng)期的な成果を見るのに適した期間です。

投資の運(yùn)用率シナリオ:投資の年間平均運(yùn)用率が異なる3つのシナリオを想定しました。これにより、投資のリスクとリターンのバランスを評(píng)価できます。

過去のデータに基づく検証

過去の投資パフォーマンス

過去35年の期間に同じ投資戦略を採(cǎi)用していた場(chǎng)合の結(jié)果を検証しました。これにより、投資の過去のパフォーマンスを理解し、將來(lái)の投資戦略についての判斷材料を得ることができます。

結(jié)論

今回の相談?wù)撙鲜衷摔黏ⅳ辍ⅳ饯欷蝾^金として住宅ローンに入れるのか、それともNISAを使って資産運(yùn)用をするのかというところに対してのご相談でした。資産運(yùn)用には絶対がないので100%こちらが正しいという回答は出せないのですが、こういうパターンの場(chǎng)合にはこうなる、こういったパターンの場(chǎng)合にはこうなる、というさまざまなパターンをご提示し相談?wù)撙醋陨恧我庵兢沁x択ができるような情報(bào)提供を行いました。

その中で、投資の場(chǎng)合、資産運(yùn)用で得た利益を元本に再投資することで、複利の効果が得られることを理解していただく一方、住宅ローンの金利と投資での利回りのパーセンテージは単純な比較をすることができないこと、そして、複利の効果が得られる投資ではあるものの、市場(chǎng)の狀況次第ではリスクがあることも理解していただきました。將來(lái)を斷定するようなシミュレーションはできませんが、上記を踏まえ、今回は、過去にどのような資産運(yùn)用がなされてきたかを參考に判斷するという手法を取りました。このケーススタディでは、安心して住宅ローンを組むお手伝いができ、相談?wù)撙猡嗓沥椁盲趣いΔ长趣扦悉胜ⅳ嗓沥椁醋陨恧慰激à撕悉盲皮い毪桥袛啶扦郡韦悉趣皮饬激盲郡趣韦锤邢毪颏い郡坤蓼筏俊?/p>

相談?wù)撙涫袌?chǎng)の狀況によっては、頭金と資産運(yùn)用を比べるだけでなく、繰り上げ返済の検討をする方が良い場(chǎng)合もあります。ご自身に合う最善の選択をするためにも、住宅購(gòu)入を検討する際には信頼のできるファイナンシャルプランナーへの相談をおすすめします。

執(zhí)筆者

山田健介

FPplants株式會(huì)社 代表取締役社長(zhǎng)

住宅メーカーから金融機(jī)関を経て「お客さまにお金の正しい知識(shí)や情報(bào)をお伝えしたい」という思いからFPによるサービスを行う會(huì)社を設(shè)立。現(xiàn)在は全國(guó)のFPを教育する傍ら、執(zhí)筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※情報(bào)の掲載は2024年2月現(xiàn)在のものです。內(nèi)容は変わる場(chǎng)合がございますので、ご了承ください。